如果结果不匹配,请

如果结果不匹配,请

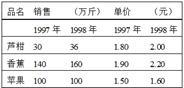

更多“某水果店三种水果的销售资料如下:试计算:(1)以1998年销…”相关的问题

更多“某水果店三种水果的销售资料如下:试计算:(1)以1998年销…”相关的问题

A.与周边环境协调

B.考虑到店铺内部的格局安排

C.体现出与店铺经营统一的风格

D.体现美观性、实用性和经济性的统一

要求:要求按变动成本法的有关公式计算下列指标:

(1)单位产品成本;

(2)期间成本;

(3)销售成本;

(4)税前利润。

根据上表资料计算,该地区2002年的人口性别比是()。

根据上表资料计算,该地区2002年的人口性别比是()。A.49.98

B.50.11

C.99.55

D.100.45

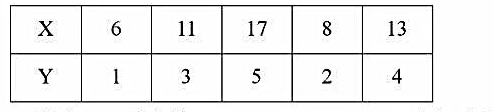

设有某变量(Y)和变量(X) 1995-1999 年的数据如下:

(1) 试用OLS法估计Yt= a + βXt+ut(要求列出计算表格);

(2)

(3) 试预测X0=10时Y0的值,并求Y0的95%置信区间。

A.安装工程收入

B.汽车修理收入

C.销售汽车配件收入

D.咖啡厅收入

某外商投资企业,专门从事房地产开发业务,2008年有关经营情况如下:

(1)2月以3000万元购得非耕地40000平方米的使用权用于开发写字楼和商品房当月未办完相关权属证件。

(2)第一期工程(“三通一平”和第一栋写字楼开发)于11月30日竣工,按合同约定支付建筑承包商全部土地的“三通一平”费用500万元和写字楼建造费用7800万元。写字楼占地面积12000平方米,建筑面积60000平方米。

(3)到12月31日为止对外销售写字楼50000平方米,全部签了售房合同,每平方米售价0.32万元,共计收入18000万元,按售房合同规定全部款项于12月31日均可收回,有关土地权证和房产证次年为客户办理。

(4)在售房过程中发生销售费用1500万元;发生管理费用(不含印花税)900万元。

(说明:计算土地增值税开发费用的扣除比例为10%)

根据上述资料和税法有关规定,回答下列问题:

征收土地增值税时应扣除的取得土地使用权支付的金额为()万元。

A.633

B.600

C.750

D.620

回答 42~46 题

某工厂2010年12月31日部分总分类账户及明细账户的期末余额如下补充资料:长期借款中将于一年内到期归还的长期借款为60 000元;应收账款明细科目中借方余额为5 500元,贷方余额为1 500元;预收账款明细科目中借方余额1 500元,贷方余额10 000元。请根据以上资料计算公司2010年12月31日资产负债表日下列项目

第 42 题 货币资金

A.累计总敞口头寸计算:100+150+200+50+100=600

B.净总敞口头寸计算:(50+100+100)-(150+200)=-100

C.净总敞口头寸计算:(150+200)-(100+50+100)=100

D.短边法计算:|50+100+100|=250,|150+200|=350,外汇总敞口头寸为250

E.短边法计算:|50+100+100|=250,|150+200|=350,外汇总敞口头寸为350