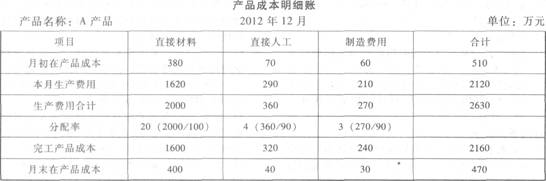

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2013年初级会计职称《初级会计实务》考前冲刺试卷四第4大题第12小题如何解答?

【题目描述】

2010年一2012年,甲公司有关长期股权投资的会计分录中,正确的是()。

A.2010年1月1日

借:长期股权投资——丙公司(成本)1035

贷:银行存款1035

B.2010年年末

借:长期股权投资一一丙公司(损益调整)57

贷:投资收益57

C.2011年年末

借:投资收益1353

贷:长期股权投资——丙公司(损益调整)1287

长期应收款50

预计负债16

D.2012年末

借:预计负债16

长期应收款50

长期股权投资——丙公司(损益调整)87

贷:投资收益153

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:BCD |

2010年——20l2年甲公司和丙公司有关长期股权投资的会计分录如下。

①2010年1月1日:

借:长期股权投资——丙公司(成本)1 200

贷:银行存款1 035

营业外收入165

②2010年年末:

调整净利润=200-(400-300)/10=190(万元)。

借:长期股权投资——丙公司(损益调整)57

贷:投资收益57(190×30%)

⑨2011年年末:

借:长期股权投资——丙公司(其他权益变动)30

贷:资本公积——其他资本公积30

调整后的净亏损=4 500+(400一300)/10=4 510(万元)。

借:投资收益1 353(4510 X30%)

贷:长期股权投资——丙公司(损益调整)1 287

长期应收款50

预计负债16

④2012年来:

调整后的净利润=520-(400-300)/10=510(万元)。

借:预计负债16

长期应收款50

长期股权投资——丙公司(损益调整)87

贷:投资收益153(510 ×30%)

预计负债怎么来的

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“请教:2013年初级会计职称《初级会计实务》考前冲刺试卷四第…”相关的问题

更多“请教:2013年初级会计职称《初级会计实务》考前冲刺试卷四第…”相关的问题