如果结果不匹配,请

如果结果不匹配,请

更多“请教:2015年初级会计职称《初级会计实务》冲刺试卷一第4大…”相关的问题

更多“请教:2015年初级会计职称《初级会计实务》冲刺试卷一第4大…”相关的问题

【题目描述】

资产负债表的下列项目中,只需要根据一个总分类账账户就能填列的项目是()。

A.货币资金

B.应付票据

C.应付账款

D.预付款项

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

B

“货币资金”项目应根据“库存现金”、“银行存款”和“其他货币资金”三个明细账账户期末借方余额合计数填列;“应付账款”项目应根据“应付账款”和“预付账款”所属明细账贷方余额合计数填列。“预付账款”项目应根据“预付账款”和“应付账款”科目所属明细科目的期末借方余额合计数,减去“坏账准备”科目中有关预付账款计提的坏账准备余额后的金额填列。“应付票据”项目应根据“应付票据”账户期末贷方余额填列。

【题目描述】

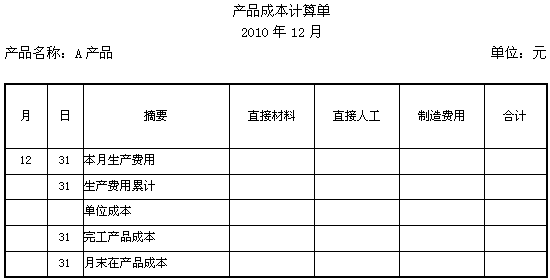

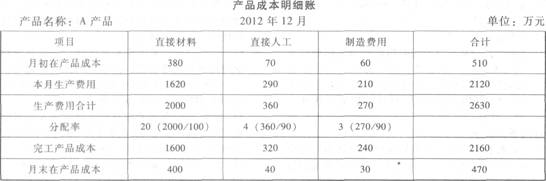

根据上述材料,填列甲公司A产品的“产品成本计算清单”(单位成本保留两位小数点后面两位);

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

计算甲公司12月份主营业务收入和主营业务成本。(“应交税费”科目要求写出明细科目;答案中的金额单位用万元表示)

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

本月完工产品总成本为()万元。

A.2603

B.2160

C.2104

D.2120

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

B

参见下表:

表中,本月发生制造费用=40+80+90=210(万元)。在产品约当产量=20×50%=10(件)。

分配率是如何计算的?

【题目描述】

企业的应收款项包括()。

A.应收票据

B.应收账款

C.其他应收款

D.预付账款

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:ABCD |

应收票据也属于企业的应收款项。

预付账款也是应收款项内的吗

【题目描述】

2010年2月,因乙公司¨宣告分配现金股利而应冲减初始投资成本的金额是()万元。

A.350

B.-350

C.1050

D.-l050

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

应冲减初始投资成本的金额=[(1 000+2 000)-1 500]×70%-700=350(万元)。

700怎么来的

【题目描述】

2012年度该企业实现的会计利润总额是()万元。A.594

B.604

C.605.7

D.626.7

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:D |

D

【解析】420应该是销售成本,该企业实现的会计利润总额=755+700-420+11.7-80+150-100-90-300=626.7(万元)。

420成本是怎么得出来的,求解。谢谢。

【题目描述】

某工业企业本期营业利润为200万元,管理费用为15万元,投资收益为30万元,营业外支出57Y*,所得税费用为30万元。假定不考虑其他因素,该企业本期净利润为()万元。

A.160

B.165

C.200

D.210

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

具体的计算过程

【题目描述】

2012年度该企业实现的会计利润总额是()万元。

A.594

B.604

C.605.7

D.626.7

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

D

【解析】420应该是销售成本,该企业实现的会计利润总额=755+700-420+11.7-80+150-100-90-300=626.7(万元)。

题中没有给出420的成本,请问这个成本是怎么计算出来的?

【题目描述】

下列各项中,属于一般纳税人在购入资产时即可以确认为能抵扣进项税额的有()。

A.购人一条生产线

B.为改建生产线而购入的原材料

C.购入用于自建厂房的工程物资

D.购入小汽车作为企业高管人员福利

| 【我提交的答案】:ABC |

| 【参考答案与解析】: 正确答案:AB |

选项C、D进项税额不能抵扣。

【我的疑问】(如下,请求专家帮助解答)