如果结果不匹配,请

如果结果不匹配,请

更多“年末,A公司结转本年实现的收入和成本费用,本年实现的主营业务…”相关的问题

更多“年末,A公司结转本年实现的收入和成本费用,本年实现的主营业务…”相关的问题

要求:(1)计算甲公司确认的2011年度的营业利润、利润总额和净利润的金额;

(2)请进行甲公司于2011年年末结转净利润的账务处理;

(3)结转本年利润。

本年利润”科目本年余额反映本年累计实现的利润或发生的亏损

各月均可通过“本年利润”科目提供当月及本年累计的利润(或亏损)额

年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

每月月末各损益类科目需将本月的余额结转入“本年利润”科目

某企业2007年末损益类账户结转前的余额如下(单位万元):

主营业务收入

主营业务成本

营业税金及附加

其他业务收入

其他业务成本 220(贷)

150(借)

20(借)

50(贷)

10(借)

管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用 20(借)

5(借)

5(借)

25(贷)

30(贷)

10(借)

33(借) 管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用 20(借)

5(借)

5(借)

25(贷)

30(贷)

10(借)

33(借)

要求:结转所有的损益类账户,结转“本年利润”账户。

A.借:所得税费用 262500 贷:本年利润 262500

B.借:利润分配——未分配利润 252500 贷:所得税费用 252500

C.借:所得税费用 262500 贷:利润分配——未分配利润 262500

D.借:本年利润 252500 贷:所得税费用 252500

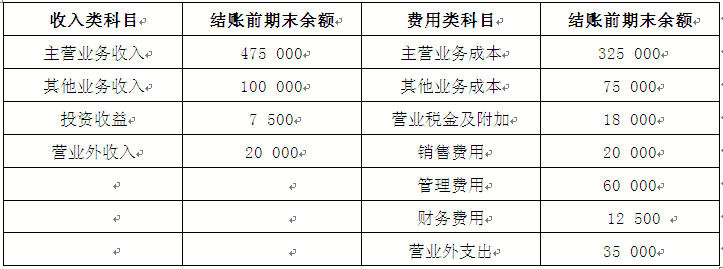

【题目描述】

2010年ABC公司年终结账前有关损益类科目的年末余额如下所示:

其他资料如下:

(1) 公司营业外支出中有500元为罚款支出;

(2) 本年国债利息收入2 000元已入账。

要求:根据上述资料,回答下列问题。(所得税书率为25%)

(7)编制该公司2010年年末未确认及结转所得税费用的会计分录,正确的是( )。

A.借:所得税费用 13 875

贷:应交税费——应交所得税 13 875

借:本年利润 13 875

贷:所得税费用 13 875

B.借:所得税费用 14 250

贷:应交税费——应交所得税 14 250

借:本年利润 14 250

贷:所得税费用 14 250

C.借:应交税费——应交所得税 13 875

贷:所得税费用 13 875

借:所得税费用 13 875

贷:本年利润 13 875

D.借:应交税费——应交所得税 14 250

贷:所得税费用 14 250

借:所得税费用 14 250

贷:本年利润 14 250

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:A |

企业的利润总额=475 000+100 000+7 500+20 000—325 000—18 000—75 000—20 000—60 000—12 500—35 000=57 000万元

应纳税所得额=57 000—2 000+500=55 500万元

应纳所得税额=5 500×25%=13 875万元

在确认所得税费用时应借记“所得税费用”;贷记“应交税费—应交所得税”科目;在结转所得税时,应借记“本年利润”,贷记“所得税费用”科目。

A.900万元

B.950万元

C.1050万元

D.1100万元