如果结果不匹配,请

如果结果不匹配,请

更多“根据资料(7),朝晖公司下列计算结果中,正确的是()万元。A…”相关的问题

更多“根据资料(7),朝晖公司下列计算结果中,正确的是()万元。A…”相关的问题

A.投资收益增加8 10万元

B.长期股权投资增加9 18万元

C.营业外收入增加108万元

D.其他综合收益增加918万元

根据资料(7),下列各项中,丙公司12月份完工产品应负担的直接人工和制造费用为()元。

A. 148850

B. 34350

C. 130857.14

D. 30197.8

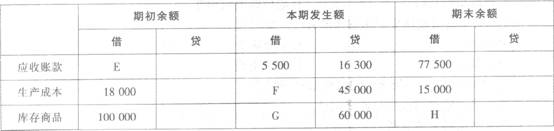

要求:根据上表资料,回答下列各问题。 字母E和F的金额分别为()元。

要求:根据上表资料,回答下列各问题。 字母E和F的金额分别为()元。A.77 500

B.7 500

C.88 300

D.42 000

根据一下资料,回答下列 6~7 题

2008年12月1日,由于受全球经济危机的影响,A建筑公司在美国的项目受到严重冲击,A建筑公司遂与在其公司工作了十五年的美国分公司副总李经理解除了劳动合同,并额外支付李经理一个月工资。2008年11月,李经理的月工资为8000元,之前十二个月的平均工资为7000元,当地的市级人民政府公布的本地区上年度职工月平均工资为2000元。

第 6 题 依据《劳动合同法》,A建筑公司额外支付李经理一个月的工资应当是()元。

A.2500

B.4000

C.7000

D.8000

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。

A.以公允价值1200万元作为该资产入账价值的核算基础

B.确认长期应付款为1510万元

C.长江公司在租赁谈判过程中发生的手续费、律师费合计4万元应计入该资产成本中

D.该资产应按预计使用寿命8年计提折旧

根据下述资料,回答 23~28 题:

甲公司2009年8月1日资产总额为500万元,8月份发生下列经济业务:

(1)向某公司购人材料200000元已验收入库,货款未付。

(2)办公室主任张明因出差预借现金4000元。

(3)以银行存款归还银行借款500000元。

(4)生产车间领用材料i00000元投入生产。

(5)收到某股东追加投入资本500000元存入银行。

(6)以银行存款发放工资800000元。

(7)已到期的应付票据25000元因无力支付转为应付账款。

(8)银行借款500000元转为股本。

第 23 题 资金进入企业的业务序号是()。