如果结果不匹配,请

如果结果不匹配,请

更多“根据资料(1)至(7),当月宏宇公司应交增值税是()元。A.…”相关的问题

更多“根据资料(1)至(7),当月宏宇公司应交增值税是()元。A.…”相关的问题

格式:(1)根据资料①,下列各项中,关于甲公司发生经济业务会计处理正确的是()

A.借记“交易性金融资产”科目3801万元

B.借记“应交税费——应交增值税(进项税额)”科目0.06万元

C.借记“投资收益”科目1万元

D.借记“交易性金融资产”科目1万元

(2)根据资料①,甲公司取得交易性金融资产应确认入账成本为()万元。

A.4001

B.3800

C.3801

D.4000

(3)根据资料①和②,下列各项中,关于甲公司2022年公允价值变动的会计科目处理正确的是()

A.借记“交易性金融资产”科目100万元

B.贷记“交易性金融资产”科目99万元

C.借记“公允价值变动损益”科目99万元

D.贷记“公允价值变动损益”科目100万元

(4)根据资料①至③,下列各项中,关于甲公司出售交易性金融资产的相关会计处理正确的是()

A.7月16日,出售时:借:其他货币资金4219.9,5贷:交易性金融资产——成本3800——公允价值变动100投资收益319.95

B.7月31日,核算应交增值税时:借:应交税费——转让金融商品应交增值税12.45,贷:投资收益12.45

C.7月16日,出售时:借:其他货币资金4219.95,贷:交易性金融资产——成本3801——公允价值变动99投资收益319.95

D.7月31日,核算应交增值税时:借:投资收益12.45,贷:应交税费——转让金融商品应交增值税12.45

(5)根据资料①至③,该交易性金融资产对甲公司2022年营业利润的影响金额是()万元。

A.307.5

B.319.95

C.406.5

D.407.5

格式:(1)根据资料(1),下列各项中,甲企业采购原材料会计处理正确的是()

A.借:财务费用0.0533应交税费——应交增值税(进项税额)0.0032贷:银行存款0.0565

B.借:材料采购100应交税费——应交增值税(进项税额)13贷:其他货币资金113

C.借:原材料100应交税费——应交增值税(进项税额)13贷:应付票据113

D.借:原材料113贷:应付票据113

(2)根据资料(2),下列各项中,甲企业销售原材料会计处理表述正确的是()

A.贷记“其他业务收入”科目500万元

B.贷记“应交税费——应交增值税(销项税额)”科目65万元

C.借记“其他业务成本”科目400万元

D.借记“其他货币资金”科目565万元

(3)根据资料(3),下列各项中,甲企业发放福利会计处理表述正确的是()

A.贷记“应交税费——应交增值税(销项税额)”科目3.9万元

B.贷记“主营业务收入”科目30万元

C.借记“管理费用”科目22.6万元

D.借记“销售费用”科目7万元

(4)根据资料(1)至(3),甲企业12月应交纳增值税的金额是()万元。

A.68.9

B.65

C.55.8968

D.55.9

(5)根据资料(1)至(3),上述业务导致甲企业12月31日资产负债表“存货”项目变动金额是()万元。

A.321

B.300

C.400

D.421

此题为判断题(对,错)。

【题目描述】

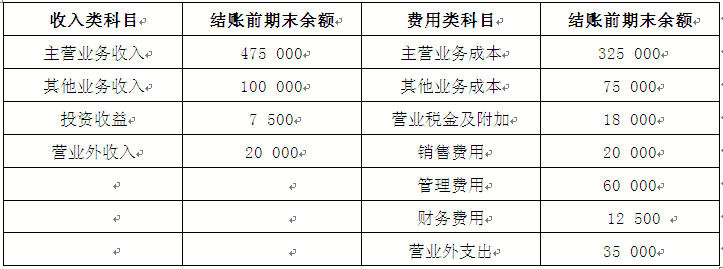

2010年ABC公司年终结账前有关损益类科目的年末余额如下所示:

其他资料如下:

(1) 公司营业外支出中有500元为罚款支出;

(2) 本年国债利息收入2 000元已入账。

要求:根据上述资料,回答下列问题。(所得税书率为25%)

(7)编制该公司2010年年末未确认及结转所得税费用的会计分录,正确的是( )。

A.借:所得税费用 13 875

贷:应交税费——应交所得税 13 875

借:本年利润 13 875

贷:所得税费用 13 875

B.借:所得税费用 14 250

贷:应交税费——应交所得税 14 250

借:本年利润 14 250

贷:所得税费用 14 250

C.借:应交税费——应交所得税 13 875

贷:所得税费用 13 875

借:所得税费用 13 875

贷:本年利润 13 875

D.借:应交税费——应交所得税 14 250

贷:所得税费用 14 250

借:所得税费用 14 250

贷:本年利润 14 250

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:A |

企业的利润总额=475 000+100 000+7 500+20 000—325 000—18 000—75 000—20 000—60 000—12 500—35 000=57 000万元

应纳税所得额=57 000—2 000+500=55 500万元

应纳所得税额=5 500×25%=13 875万元

在确认所得税费用时应借记“所得税费用”;贷记“应交税费—应交所得税”科目;在结转所得税时,应借记“本年利润”,贷记“所得税费用”科目。

某事业单位2010年发生以下部分经济业务:

(1)对经营结余按规定税率计算应交所得税额为80000元;

(2)收到附属单位按规定缴来的款项20000元;

(3)购买的A公司债券到期,获利息收入6000元,存入银行;

(4)用现金购买零星办公用品500 元;

(5)该事业单位职工张三出差归来,报销差旅费2200元,退回现金300元;

(6)收到财政部门拨来经费400000元;

(7)对外开展有偿服务取得收入,按照规定,对其全部收入计算应交营业税250元。

要求:根据上述资料编制相关的会计分录。

【题目描述】

(四)远虹公司为一般纳税人,2010年3月1日“应交税费”总账科目贷方余额为86 000元。2010年3月1日部分明细科目的余额如下:“应交税费——应交增值税”科目借方余额为28 600元,“应交税费——未交增值税”科目贷方余额为54 000元。远虹公司2010年3月份发生的有关经济业务如下:

(1)5日,购入生产用原材料一批,增值税专用发票注明的价款为40 000元,增值税为6 800元,材料已验收入库,货款用银行存款支付。

(2)8日,以银行存款上交上月未交的增值税。

(3)15日,销售产品一批,金额为285 000元,增值税为48 450元,所有款项均以银行存款收讫。

(4)20日,因管理不善,毁损原材料一批,相应的增值税额为8 500元。

(5)25日,用银行存款交纳所得税10 000元。

(6)26日,用银行存款交纳本月增值税20 000元。

(7)31日,结转本月未交增值税。

要求:根据上述资料,回答12~15题:

下列表述正确的有______。

A.“应交税费”总账科目3月份借方发生额为90 800元

B.“应交税费”总账科目3月份借方发生额为92 350元

C.“应交税费”总账科目3月份贷方发生额为56 950元

D.“应交税费”总账科目3月末贷方余额为52 150元

| 【我提交的答案】: AC |

| 【参考答案与解析】: 正确答案:BD |

【我的疑问】(如下,请求专家帮助解答)

(1)3日,以银行存款支付当月职工宿舍房租16500元。该宿舍专供销售人员免费居住。

(2)10日,以银行存款发放上月销售机构人员职工465000元。应付上月销售人员职工薪酬总额为480000元,按税法规定应代扣代缴的职工个人所得税共计12000元,发放时收回代垫职工家属医药费3000元。

(3)17日至21日,销售杋枃职工张某休探亲假5天,按照规定,确认为非繄积带薪缺勤

(4)31日,确认12月销售机构人员工资为560000元。按国家规定计提标准应缴纳的基本养老保险费为112000元,基本医疗保险费、工伤保险费和生育保险费共计53200元,计提工会经费和职工教育经费共计25200元

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1、根据资料(1),下列各项中,该企业确认并支付职工宿舍租金的会计科目处理表示正确的是()

A.借记“销售费用”科目,贷记“应付职工薪酬”科目

B.借记“主营业务成本”科目,贷记“应付职工薪酬”科目

C.借记“应付职工薪酬”科目,贷记“银行存款”科目

D.借记“销售费用”科目,贷记“银行存款”科目

2、根据资料(2),下列各项中,该企业发放11月销售机构人员职工薪酬的会计处理正确的()

A.代扣款项

借:应付职工薪酬3000

贷:其他应收款——代垫医药费3000

B.发放职工薪酬:

借:应付职工薪酬465000

贷:银行存款465000

C.代扣个人所得税

借:应付职工薪酬12000

贷:应交税费——应交个人所得税12000

D.发放职工薪酬:

借:销售费用465000

贷:银行存款465000

3、根据资料(3),下列各项中,关于该企业非累积带薪缺勤的会计处理表述正确的是()

A.本期尚未用完的带薪缺勤权利不能结转下期

B.视同职工出勤不额外作账务处理

C.确认非累积带薪缺勤时借记“管理费用”科目

D.本期尚未用完的带薪缺勤权利可以结转下期

4、根据资料(4),该企业12月31日应计“应付职工薪酬一一设定提存计划”科目的金额是()元。

A.25200

B.165200

C.112000

D.53200

5、根据资料(1)至(4),该企业12月销售费用增加的金额是()元

A.750400

B.1246900

C.766900

D.725200

深圳万通公司12月末结账前的余额试算表如下: 结算前余额试算表 12月31日 单位:元

账户名称 借方余额

贷方余额

库存现金

500

银行存款

85 000

应收账款

45 500

账户名称

借方余额

贷方余额

库存商品

170 000

固定资产

200 000

累计折旧

5 000

短期借款

20 000

应付账款

50 000

实收资本

200 000

盈余公积

2 000

利润分配

8 000

本年利润

40 000

主营业务收入

206 000

销售费用

10 000

管理费用

20 000

合计

531 000

531 000

续上表 月末,深圳万通公司的会计人员进行了以下经济事项进行了结账处理:计提本月办公用固定资产折旧1 000元。 结账本月已售商品成本,共计100 000元。结账本月的损益类账户至“本年利润”账户。按25%的所得税税率计算本月应交所得税。将本月所得税结转至“本年利润”账户。 结转“本年利润”账户。 要求:根据上述资料,完成下列万通公司12月份结账后试算平衡表的编制。 结账后余额试算表 12月31日 单位:元

账户名称 借方余额

贷方余额

库存现金

500

银行存款

85 000

应收账款

(1)

库存商品

(2)

固定资产

200 000

累计折旧

6 000

短期借款

20 000

应付账款

50 000

应交税费

(3)

实收资本

200 000

盈余公积

2 000

利润分配

(4)

合计

(5)