如果结果不匹配,请

如果结果不匹配,请

更多“ABC公司年初从银行取得一笔1000万元的借款,借款期3年,…”相关的问题

更多“ABC公司年初从银行取得一笔1000万元的借款,借款期3年,…”相关的问题

A.及时性原则

B.进度放款原则

C.资本金足额原则

D.计划、比例放款原则

A.4.38%

B.6.25%

C.5.00%

D.5.63%

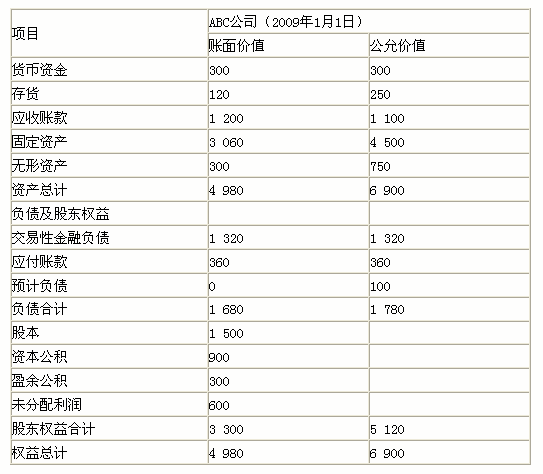

XYZ公司在2009年度完成了一笔企业合并交易:

(1)2009年1月1日,XYZ公司以715万元的货币资金和自身权益工具1 000万股普通股作为合并对价支付给ABC公司的原股东,取得了ABC公司60%的股权。ABC公司与XYZ公司是非同一控制下的两家独立的公司。XYZ公司普通股每股面值为1元,合并日每股公允价为2.5元。为发行股票,XYZ公司支付股票发行费用80万元。另外,还发生评估审计等中介费用20万元,已用银行存款付讫。

(2)购买日ABC公司的资产、负债情况如下表:

资产负债表

单位:万元

假定上述资产负债表中ABC公司的未分配利润中含有2008年度实现净利润350万元尚未分配股利;

ABC公司购买日的存货至2009年末已全部对外销售;至2009年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;2009年初,ABC公司固定资产和无形资产尚可使用年限均为10年。

ABC公司购买日形成的或有负债,为ABC公司产品质量诉讼形成的。购买日法院尚未对上述案件作出判决,在向法院了解情况并向法律顾问咨询后,ABC公司判断该产品质量诉讼案件发生赔偿损失的可能性为50%,但如果败诉赔偿金额为100万元。2009年12月31日,法院对ABC公司产品质量诉讼案件作出判决,判决ABC败诉赔偿损失为100万元。

假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

要求:根据上述资料,不考虑其他因素,回答下列问题。

购买日,将ABC公司的账面价值调整为公允价值时,对合并所有者权益的影响为()。

A.1 820万元

B.1 920万元

C.2 020万元

D.0

B公司为中外合资经营企业,其外方股东以从B公司分得的人民币利润1000万元出资设立注册资本为人民币1000万元的外商独资企业。注册会计师按照货币资金出资的一般要求审验了外方股东的货币资金出资,并在对H公司已审会计报表和审计报告、董事会有关利润分配的决议、主管税务机关山具的完税凭证审验无误后,验证确认该外商独资企业实收的注册资本为人民币1000万元。()

A.正确

B.错误

率6%;20×2年7月1日再次取得一般借款2000万元,期限3年,年利率8%,均为到期一次还本付息,按年计息。20×2年1月1日工程项目投入1100万元(含原未使用的专门借款100万元),20×2年7月1日投入工程项目2000万元,工程项目于20×2年10月31日达到预定可使用状态。

要求:计算20×1年、20×2年借款利息资本化金额,并对有关借款费用相关业务进行相应的会计处理。

A.2040万元

B.2000万元

C.2020万元

D.2060万元

甲公司申请取得一项土地使用权,已交纳土地出让金1000万元,并拟以此土地使用权与他人合资成立有限责任公司。根据甲公司向国土资源管理部门汇款的凭证、国有土地出让合同、股东出资确认函、国土资源管理部门收到款项的确认函及在3个月内向新设公司直接核发土地使用权证的承诺函。A注册会计师在对该新设公司验资时确认甲公司以土地使用权方式的出资。()

A.正确

B.错误

A.187

B.200.4

C.207

D.204