如果结果不匹配,请

如果结果不匹配,请

更多“2010年1月1日ABC公司负债总额为40万元,所有者权益总…”相关的问题

更多“2010年1月1日ABC公司负债总额为40万元,所有者权益总…”相关的问题

A.2000

B.2060

C.2120

D.2265

A公司2009年至2011年有关长期股权投资的业务如下:

(1)2009年1月1日,A公司以银行存款1200万元取得B公司30%的股权,A公司采用权益法核算该项长期股权投资。2009年1月1日B公司可辨认净资产公允价值为5000万元。取得投资时B公司各项可辨认资产、负债的公允价值与账面价值均相等。

(2)2009年4月3日,A公司销售给B公司一批甲商品,该批商品成本为400万元,售价为600万元,截止2009年末,B公司将该批商品的30%出售给外部第三方。

(3)2009年B公司实现净利润440万元。

(4)2010年5月3日,B公司销售给A公司一批乙商品,该批商品成本为500万元,售价为800万元,截止2010年末,A公司购入的该批乙商品均未对外出售。B公司2009年从A公司购入的甲商品剩余部分在2010年未对外出售。

(5)2010年B公司发生亏损200万元。当年B公司持有的一项可供出售金融资产公允价值上升200万元。

(6)截止2011年末,B公司2009年从A公司购入的甲商品剩余部分已全部出售给外部第三方;A公司2010年自B公司购入的乙商品已全部出售给外部第三方。

(7)2011年B公司实现净利润250万元。

(8)2012年1月1日,A公司将其拥有的股权出售,取得价款2000万元,发生处置费用3万元。

要求:编制A公司上述有关投资业务的会计分录(金额单位以万元表示)。

【题目描述】

2010年一2012年,甲公司有关长期股权投资的会计分录中,正确的是()。

A.2010年1月1日

借:长期股权投资——丙公司(成本)1035

贷:银行存款1035

B.2010年年末

借:长期股权投资一一丙公司(损益调整)57

贷:投资收益57

C.2011年年末

借:投资收益1353

贷:长期股权投资——丙公司(损益调整)1287

长期应收款50

预计负债16

D.2012年末

借:预计负债16

长期应收款50

长期股权投资——丙公司(损益调整)87

贷:投资收益153

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:BCD |

2010年——20l2年甲公司和丙公司有关长期股权投资的会计分录如下。

①2010年1月1日:

借:长期股权投资——丙公司(成本)1 200

贷:银行存款1 035

营业外收入165

②2010年年末:

调整净利润=200-(400-300)/10=190(万元)。

借:长期股权投资——丙公司(损益调整)57

贷:投资收益57(190×30%)

⑨2011年年末:

借:长期股权投资——丙公司(其他权益变动)30

贷:资本公积——其他资本公积30

调整后的净亏损=4 500+(400一300)/10=4 510(万元)。

借:投资收益1 353(4510 X30%)

贷:长期股权投资——丙公司(损益调整)1 287

长期应收款50

预计负债16

④2012年来:

调整后的净利润=520-(400-300)/10=510(万元)。

借:预计负债16

长期应收款50

长期股权投资——丙公司(损益调整)87

贷:投资收益153(510 ×30%)

预计负债怎么来的

【题目描述】

(4) 2010年3月份,ABC公司所有负债账户贷方发生额合计为( )万元。

A.115

B.120

C.135

D.143

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:B |

“负债”账户贷方发生额表示当期负债增加额,(6)(7)使负债增加120万元。

(1)中不是涉及到借方应付票据减少15万,贷方短期借款增加15万,怎么不计入负债账户贷方发生额里

A.152

B.164

C.172

D.180

A.-44

B.-16

C.-4

D.20

XYZ公司在2009年度完成了一笔企业合并交易:

(1)2009年1月1日,XYZ公司以715万元的货币资金和自身权益工具1 000万股普通股作为合并对价支付给ABC公司的原股东,取得了ABC公司60%的股权。ABC公司与XYZ公司是非同一控制下的两家独立的公司。XYZ公司普通股每股面值为1元,合并日每股公允价为2.5元。为发行股票,XYZ公司支付股票发行费用80万元。另外,还发生评估审计等中介费用20万元,已用银行存款付讫。

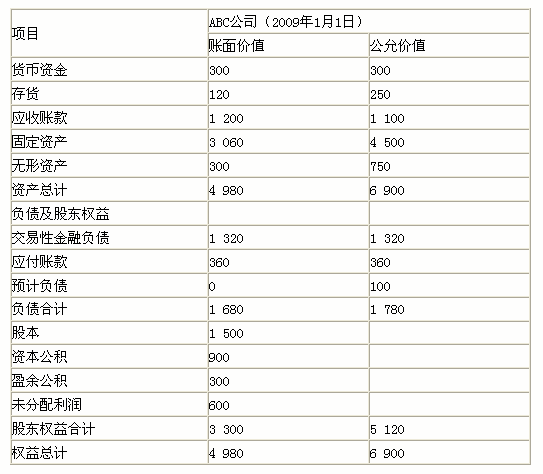

(2)购买日ABC公司的资产、负债情况如下表:

资产负债表

单位:万元

假定上述资产负债表中ABC公司的未分配利润中含有2008年度实现净利润350万元尚未分配股利;

ABC公司购买日的存货至2009年末已全部对外销售;至2009年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;2009年初,ABC公司固定资产和无形资产尚可使用年限均为10年。

ABC公司购买日形成的或有负债,为ABC公司产品质量诉讼形成的。购买日法院尚未对上述案件作出判决,在向法院了解情况并向法律顾问咨询后,ABC公司判断该产品质量诉讼案件发生赔偿损失的可能性为50%,但如果败诉赔偿金额为100万元。2009年12月31日,法院对ABC公司产品质量诉讼案件作出判决,判决ABC败诉赔偿损失为100万元。

假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

要求:根据上述资料,不考虑其他因素,回答下列问题。

购买日,将ABC公司的账面价值调整为公允价值时,对合并所有者权益的影响为()。

A.1 820万元

B.1 920万元

C.2 020万元

D.0

甲公司2009年1月1日,购入面值为100万元,年利率为4%的A债券,取得时的价款是104万元(含已到付息期但尚未领取的利息4万元),另外支付交易费用0.5万元。甲公司将该项金融资产划分为交易性金融资产。2009年1月5日,收到购买时价款中所含的利息4万元;2009年12月31日,A债券的公允价值为106万元;2010年1月5日,收到A债券2009年度的利息4万元;2010年4月20日甲公司出售A债券,售价为108万元。甲公司出售A债券时确认投资收益的金额为()万元。

A.-44

B.-16

C.-4

D.20