如果结果不匹配,请

如果结果不匹配,请

更多“根据以下资料完成第18~20题:南江公司向北海公司销售一批商…”相关的问题

更多“根据以下资料完成第18~20题:南江公司向北海公司销售一批商…”相关的问题

要求:根据资料,假定不考虑其它因素的影响,回答下述{TSE}题。 甲房地产开发公司(以下简称甲公司),按单个项目计算、结转成本和计提存货跌价准备,该公司20×2年初存货中只包含已完工开发产品项目6项,其实际成本均为360万元/项,已计提的存货跌价准备为18万元/项,20 X2年由于市场变化6个项目均已按照450万元/项实现销售,每项销售税费40万元。甲公司20×2年又以1200万元购置土地使用权后开始一项新开发项目,至20 x2年末已经投入材料人工等开发成本600万元,预计下年还要投入900万元相关成本后才能完成开发达到可销售状态,20×2年末由于政府调控政策,预计该项目市场销售价格为2500万元,预计将发生销售费用及相关税金150万元。 甲公司20×2年销售已完工开发产品增加当期利润总额为()万元。

A.300

B.408

C.500

D.648

A.查阅以前年度审计工作底稿

B.查阅股东大会和董事会会议记录

C.函证所有应收帐款

D.审核代扣代交个人所得税的相关资料

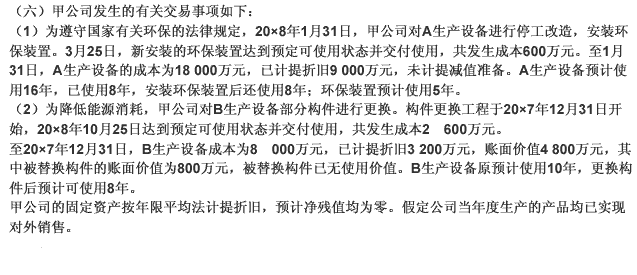

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

A.借:原材料 150000贷:银行存款 100000应付货款 50000

B.借:银行存款 100000应付货款 5000贷:原材料 150000

C.借:原材料 150000贷:银行存款 100000应付账款 50000

D.借:银行存款 100000应付账款 50000贷:原材料 150000

要求:请根据上述资料回答以下各题:

第 75 题 中旅旅游公司应税行为可能适用的税率有()。

【题目描述】

2009年9月,某计算机公司生产出最新型号计算机,为了赢得市场,公司宣布每台,不合税单价为9000元。当月向某大商场销售出500台,商场在当月20天内付清500台计算机购货款,给予5%的折扣。当月发给外省市分支机构200台用于销售,并支付发货运费等费用12万元,运输单位开具的货票上注明的运费10万元,建设基金5000元,装卸费5000元,保险费10000元。另采用以旧换新方式,从消费者个人手中收购旧型号计算机,销售新型号计算机100台,每台按上述不含税销售单价折价2500元。当月购进计算机零部件。取得增值税专用发票上注明的价款为200万元。增值税进项税额34万元。当月为即将举行的全国冬季运动会赠送计算机50台。另外,当月还从国外购进2台计算机检测设备,取得海关开具的完税凭证上注明的增值税额为18万元。

根据以上资料,回答 79~84 问题:

第 79 题销售的500台计算机的销项税额为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

A.与该公司同行的其他公司人力资源培训开发的需求

B.该公司整体的人力资源培训开发需求

C.该公司中的部门,团队,职能或职位进行人力资源培训开发的需求

D.该公司内员工个体的人力资源培训开发需求

A.投资收益增加8 10万元

B.长期股权投资增加9 18万元

C.营业外收入增加108万元

D.其他综合收益增加918万元

根据第l题资料,凯悦公司计提工资时应借记“管理费用”科目()元。

A.20000

B.80000

C.100000

D.400000