如果结果不匹配,请

如果结果不匹配,请

更多“根据单项选择题第18题的资料,计算该公司9月份资产负债表中,…”相关的问题

更多“根据单项选择题第18题的资料,计算该公司9月份资产负债表中,…”相关的问题

根据14题资料计算该公司2010年2月末的所有者权益为()元。

A.900000

B.800000

C.780000

D.640000

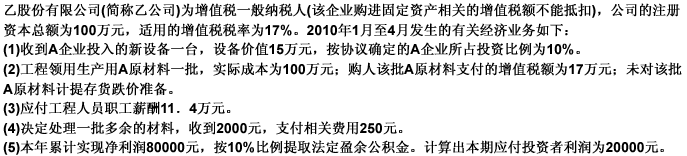

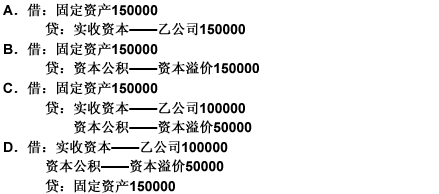

【题目描述】

(二)某公司2002年7月16日成立,从业人员25人。8月8日聘用在校大学生5人,从事技术开发活动;8月18日招聘设计人员4人,其中兼职人员2人;8月30日解聘4人,其中在校大学生2人;至年底人员再无变化。请根据上述资料计算有关指标,从备选答案中选出正确答案。

第91题:该公司7月份从业人员平均人数是()人。

A.13

B. 25

C. 12

D.48

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:A |

【题目描述】

根据以下资料回答{TSE},2010年上海鸿运公司采用应付税款法核算所得税,适用的所得税税率为25%。2010年度,该公司发生如下相关经济业务:

(1)按现行会计制度计算的全年利润总额为1 000 000元,其中包括国库券利息收入40 000元。(2)核定的全年计税工资为800 000元,全年实发工资850 000元。

(3)用银行存款实际缴纳所得税300 000元。注意:“应交税费”科目均写出二级明细科目。

鸿运公司2010年度应纳税所得额为()元。

A.1 050 000

B.960 000

C.1 010 000

D.1 090 000

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:C |

【考点】应纳税所得额的计算

【解析】鸿运公司应纳所得额=1 000 000—40 000+50 000=1 010 000(元)。

1000000-40000+50000 请问50000是怎么来的?

根据第13题资料计算,该企业本月净利润为()。

A.720000元

B.700000元

C.540000元

D.110000元

根据案例,回答 56~60 题:

第 56 题 根据上述资料测算的该土地于2009年11月1日的单位面积地价为()元/㎡。

要求:根据资料,假定不考虑其它因素的影响,回答下述{TSE}题。 甲房地产开发公司(以下简称甲公司),按单个项目计算、结转成本和计提存货跌价准备,该公司20×2年初存货中只包含已完工开发产品项目6项,其实际成本均为360万元/项,已计提的存货跌价准备为18万元/项,20 X2年由于市场变化6个项目均已按照450万元/项实现销售,每项销售税费40万元。甲公司20×2年又以1200万元购置土地使用权后开始一项新开发项目,至20 x2年末已经投入材料人工等开发成本600万元,预计下年还要投入900万元相关成本后才能完成开发达到可销售状态,20×2年末由于政府调控政策,预计该项目市场销售价格为2500万元,预计将发生销售费用及相关税金150万元。 甲公司20×2年销售已完工开发产品增加当期利润总额为()万元。

A.300

B.408

C.500

D.648

A.查阅以前年度审计工作底稿

B.查阅股东大会和董事会会议记录

C.函证所有应收帐款

D.审核代扣代交个人所得税的相关资料

回答 42~46 题

某工厂2010年12月31日部分总分类账户及明细账户的期末余额如下补充资料:长期借款中将于一年内到期归还的长期借款为60 000元;应收账款明细科目中借方余额为5 500元,贷方余额为1 500元;预收账款明细科目中借方余额1 500元,贷方余额10 000元。请根据以上资料计算公司2010年12月31日资产负债表日下列项目

第 42 题 货币资金

根据第16题资料计算,该企业本月净利润为()元。

A. 720000

B. 700000

C. 640000

D. 110000