如果结果不匹配,请

如果结果不匹配,请

更多“某企业2008年共计提坏账准备10万元。借:资产减值损失 1…”相关的问题

更多“某企业2008年共计提坏账准备10万元。借:资产减值损失 1…”相关的问题

A.正确

B.错误

请按时间顺序编制提取坏账准备、核销坏账损失、重新收回坏账的会计分录。(10分)

A.正确

B.错误

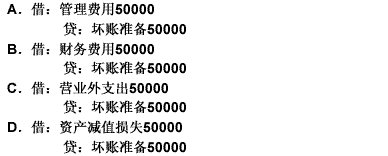

A.借:管理费用 50 000 贷:坏账准备 50 000

B.借:财务费用 50 000 贷:坏账准备 50 000

C.借:营业外支出 50 000 贷:坏账准备 50 000

D.借:资产减值损失 50 000 贷:坏账准备 50 000

A、1110

B、1130

C、1210

D、1230

【题目描述】

某企业2005年末应收账款余额为100万元;2006年末确认坏账损失10万元,年末应收账款余额为800万元;2007年收回已转销的坏账6万元,年末应收账款余额为900万元,坏账准备提取比率为5%。该企业三年内计提“坏账准备”计入“管理费用”账户的金额累计为 ( )万元。A.135

B.35

C.11

D.49

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:D |

借:应收账款 250000

贷:坏账准备 250000

借:银行存款 250000

贷:应收账款 250000

A.60

B.30

C.80

D.0