如果结果不匹配,请

如果结果不匹配,请

更多“2003年ABC公司盈利2000万元,2002年该公司亏损2…”相关的问题

更多“2003年ABC公司盈利2000万元,2002年该公司亏损2…”相关的问题

A.2777.78

B.2222.22

C.2127.27

D.1650

A.169.425

B.170.925

C.154.925

D.169.725

A.169.425

B.170.925

C.154.925

D.169.725

A.7.5

B.37.5

C.52.5

D.45

【题目描述】

资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存人ABC公司的开户银行。

资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司名称变更为ABCD公司,注册资本增加到1 200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。

(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录。

(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录。

(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录。

(4)根据资料二,编制实际收到D公司投资的有关会计分录。

(5)假设无其他经济业务。根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

【我提交的答案】:

【参考答案分析】:

(1)收到A公司投资的有关会计分录为:

借:固定资产3 000 000

贷:实收资本3 000 000

(2)收到B公司投资的有关会计分录为:

借:固定资产2 000 000

无形资产1 000 000

贷:实收资本3 000 000

(3)收到C公司投资的有关会计分录为:

借:银行存款3 000 000

贷:实收资本3 000 000

(4)收到D公司投资的有关会计分录为:

借:银行存款4 000 000

贷:实收资本3 000 000

资本公积1 000 000

(5)ABCD公司实收资本=3 000 000+3 000 000+3 000 000+3 000 000=12 000 000(元)

借:固定资产—3000000

贷为什么是实收资本 如果A用300W投资厂房 我感觉应该是这样

借:固定资产—3000000

贷:银行存款—3000000

用300W银行存款购买了价值300W的厂房

求解析

XYZ公司在2009年度完成了一笔企业合并交易:

(1)2009年1月1日,XYZ公司以715万元的货币资金和自身权益工具1 000万股普通股作为合并对价支付给ABC公司的原股东,取得了ABC公司60%的股权。ABC公司与XYZ公司是非同一控制下的两家独立的公司。XYZ公司普通股每股面值为1元,合并日每股公允价为2.5元。为发行股票,XYZ公司支付股票发行费用80万元。另外,还发生评估审计等中介费用20万元,已用银行存款付讫。

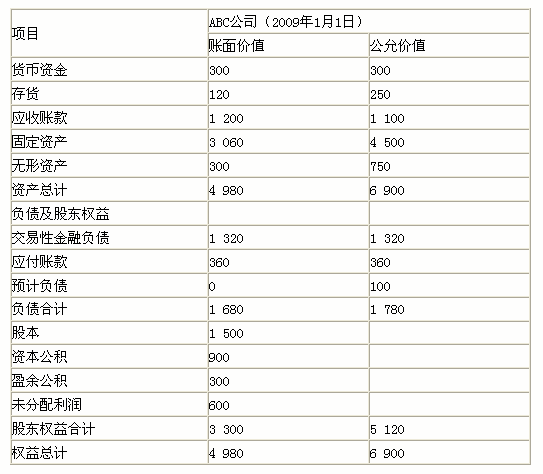

(2)购买日ABC公司的资产、负债情况如下表:

资产负债表

单位:万元

假定上述资产负债表中ABC公司的未分配利润中含有2008年度实现净利润350万元尚未分配股利;

ABC公司购买日的存货至2009年末已全部对外销售;至2009年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;2009年初,ABC公司固定资产和无形资产尚可使用年限均为10年。

ABC公司购买日形成的或有负债,为ABC公司产品质量诉讼形成的。购买日法院尚未对上述案件作出判决,在向法院了解情况并向法律顾问咨询后,ABC公司判断该产品质量诉讼案件发生赔偿损失的可能性为50%,但如果败诉赔偿金额为100万元。2009年12月31日,法院对ABC公司产品质量诉讼案件作出判决,判决ABC败诉赔偿损失为100万元。

假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

要求:根据上述资料,不考虑其他因素,回答下列问题。

购买日,将ABC公司的账面价值调整为公允价值时,对合并所有者权益的影响为()。

A.1 820万元

B.1 920万元

C.2 020万元

D.0

A.存入销售收入

B.购买汽车

C.支付货款

D.销户后提取现金

A.240

B.280

C.120

D.180