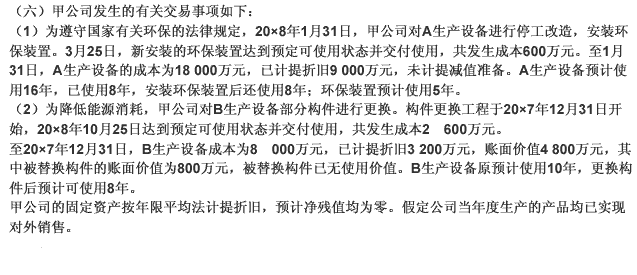

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

要求:根据上述资料,不考虑其他因素,回答下列第下列各题。 甲公司持有在境外注册的乙公司70%股权,能够对乙公司的财务和经营政策实施控制。甲公司以人民币为记账本位币,乙公司以欧元为记账本位币,发生外币交易时甲公司和乙公司均采用交易日的即期汇率进行折算。 (1)20×2年10月20日,甲公司以每股1.5美元的价格购入丙公司B股股票20万股,支付价款30万美元,另支付交易费用0.3万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1美元=6.8元人民币。20×2年12月31日丙公司B股股票的市价为每股1.35美元。 (2)20×2年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债外币账户的期末余额如下:项目外币金额按照20×2年12月31日年末汇率调整前的人民币账面余额银行存款200万美元1360万元应收账款300万美元1980万元预付款项100万美元660万元长期应收款150万欧元1400万元短期借款450万美元2980万元应付账款250万美元1690万元上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。假设20×2年12月31日,即期汇率为1美元:6.50元人民币,1欧元=9.0元人民币。 (3)20×2年12月31日乙公司个别报表折算为人民币后产生外币报表折算差额-180万元人民币。 以下关于甲公司在20×2年度个别财务报表中确认和计量正确的有()。

A.交易性金融资产和预付账款是外币非货币性项目

B.外币货币性项目期末汇兑损失为20万元人民币

C.外币货币性项目期末汇兑收益为一55万元人民币

D.外币非货币性项目期末产生28.5万元人民币公允价值变动损失

E.上述交易或事项对甲公司20×2年度个别报表中营业利润的影响金额为-50.54万元人民币

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“要求:根据上述资料,不考虑其他因素,回答下列第下列各题。 甲…”相关的问题

更多“要求:根据上述资料,不考虑其他因素,回答下列第下列各题。 甲…”相关的问题

.jpg) 假设该合同适用增值税率为17%,不考虑其他税费。根据上述有关资料,回答下列问题:根据《企业会计准则——建造合同》,新华造船厂签订的该项建造合同属于()。

假设该合同适用增值税率为17%,不考虑其他税费。根据上述有关资料,回答下列问题:根据《企业会计准则——建造合同》,新华造船厂签订的该项建造合同属于()。