如果结果不匹配,请

如果结果不匹配,请

更多“下列各项关于使用权资产会计处理的表述中,正确的有()”相关的问题

更多“下列各项关于使用权资产会计处理的表述中,正确的有()”相关的问题

A.因增发普通股股票甲公司个别报表上股本溢价增加1156万元

B.甲公司个别报表上因处置有关资产减少其他综合收益390万元

C.甲公司个别报表上因处置有关资产增加利润总额1900万元

D.丙公司因专项储备增加“其他综合收益”150万元

E.甲公司合并报表中“专项储备”为200万元

A.麓山公司以自产的存货换取甲公司的一项无形资产

B.麓山公司以在建的厂房换取对乙公司形成控制的长期股权投资

C.麓山公司以一项专利技术换取丙公司由租赁准则规范的使用权资产

D.麓山公司以对联营企业的长期股权投资换取丁公司的一项商标权

A.将已转让所有权的无形资产的账面价值计入其他业务成本

B.将自创的商誉确认为无形资产

C.将预期不能为企业带来经济利益的无形资产账面价值计入管理费用

D.将以支付土地出让金方式取得的自用土地使用权单独确认为无形资产

A.发行股票溢价计入盈余公积

B.发行股票相关的印花税计入股票成本

C.发行股票相关的手续费应从溢价中抵扣

D.发行股票取得的款项全部记入股本

A.无法查明原因的现金溢余计入营业外收入

B.应支付给有关单位的现金溢余计入其他应付款

C.无法查明原因的现金溢余冲减管理费用

D.应支付给有关单位的现金溢余计入应付账款

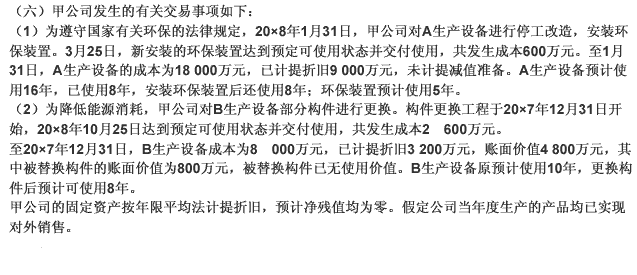

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

事业单位固定资产出租收入记入其他收入

从财政专户核拨的预算外资金记入事业收入

从主管部门取得的非政府补助收入记入上级补助收入

事业单位附属的独立核算单位按规定缴纳的各项收入记入经营收入

A.保管员过失造成的损失,计入管理费用

B.因台风造成的净损失,计入营业外支出

C.应由保险公司赔偿的部分,计入营业外收入

D.经营活动造成的净损失,计入其他业务成本

未投入使用的固定资产不应计提折旧

特定固有资产弃置费用的现值应计入该资产的成本

融资租入管理用固定资产发生的日常修理费应计入当期损益

预期通过使用或处置不能产生经济利益的固定资产应予终止确认