如果结果不匹配,请

如果结果不匹配,请

更多“下列各项关于甲公司2009年的会计处理中,正确的有()。A.…”相关的问题

更多“下列各项关于甲公司2009年的会计处理中,正确的有()。A.…”相关的问题

根据上述资料,不考虑其他因素,回答下列第16题至第20题

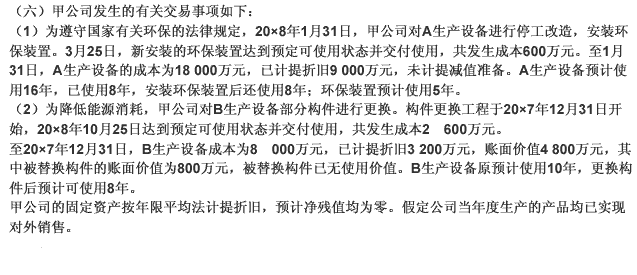

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

A.因增发普通股股票甲公司个别报表上股本溢价增加1156万元

B.甲公司个别报表上因处置有关资产减少其他综合收益390万元

C.甲公司个别报表上因处置有关资产增加利润总额1900万元

D.丙公司因专项储备增加“其他综合收益”150万元

E.甲公司合并报表中“专项储备”为200万元

A.甲公司未按照规定使用记账本位币

B.乙公司向税务机关和股东提供的财务会计报告编制依据不一致

C.丙公司合理变更会计处理方法

D.丁公司未按照规定保管会计账簿,致使会计账簿毁损的

A.以对联营企业投资换入投资性房地产

B.发行权益性证券购买商品

C.以一栋办公楼换入对子公司的长期股权投资

D.以库存商品换入专利权

对于甲公司就该流水线维修保养期间的会计处理,下列各项中,不正确的是()。

A.维修保养发生的费用应当计入当期管理费用

B.维修保养发生的费用应当在流水线的使用期间内分期计入损益

C.维修保养发生的费用允许当期税前扣除

D.维修保养期间应当计提折旧

格式:(1)根据资料①,下列各项中,关于甲公司发生经济业务会计处理正确的是()

A.借记“交易性金融资产”科目3801万元

B.借记“应交税费——应交增值税(进项税额)”科目0.06万元

C.借记“投资收益”科目1万元

D.借记“交易性金融资产”科目1万元

(2)根据资料①,甲公司取得交易性金融资产应确认入账成本为()万元。

A.4001

B.3800

C.3801

D.4000

(3)根据资料①和②,下列各项中,关于甲公司2022年公允价值变动的会计科目处理正确的是()

A.借记“交易性金融资产”科目100万元

B.贷记“交易性金融资产”科目99万元

C.借记“公允价值变动损益”科目99万元

D.贷记“公允价值变动损益”科目100万元

(4)根据资料①至③,下列各项中,关于甲公司出售交易性金融资产的相关会计处理正确的是()

A.7月16日,出售时:借:其他货币资金4219.9,5贷:交易性金融资产——成本3800——公允价值变动100投资收益319.95

B.7月31日,核算应交增值税时:借:应交税费——转让金融商品应交增值税12.45,贷:投资收益12.45

C.7月16日,出售时:借:其他货币资金4219.95,贷:交易性金融资产——成本3801——公允价值变动99投资收益319.95

D.7月31日,核算应交增值税时:借:投资收益12.45,贷:应交税费——转让金融商品应交增值税12.45

(5)根据资料①至③,该交易性金融资产对甲公司2022年营业利润的影响金额是()万元。

A.307.5

B.319.95

C.406.5

D.407.5

A.将出售国债取得的价款确认为负债

B.出售国债取得的价款与其账面价值的差额计入所有者权益

C.国债持有期间因公允价值变动计入其他综合收益的金额转为留存收益

D.终止确认所持国债的账面价值

A.确认为递延收益

B.冲减管理费用

C.确认为其他收益

D.确认为营业外收入