如果结果不匹配,请

如果结果不匹配,请

更多“如果物资验收入库的同时支付货款,则通过“应付账款”账户核算;…”相关的问题

更多“如果物资验收入库的同时支付货款,则通过“应付账款”账户核算;…”相关的问题

A.企业在收到结算凭证时不需做会计处理

B.企业在收到结算凭证时应借记“在途物资”28000元,借记“应交税费——应交增值税(进项税额)”4760元

C.企业在材料到达验收入库时不需做会计处理

D.企业在收到材料并验收入库后,应确认原材料

A.在途物资

B.应交税费——应交增值税(进项税额)

C.银行存款

D.原材料

A.在途物资

B.应交税费——应交增值税(进项税额)

C.银行存款

D.原材料

A.借:原材料 245500 贷:在途物资 245500

B.借:原材料245000 应交税金——应交增值税(进项税额) 41650 贷:应付账款 286650

C.借:原材料 585 贷:应付账款 585

D.借:其他应收款——应收赔款 2340 贷:应付账款 2340

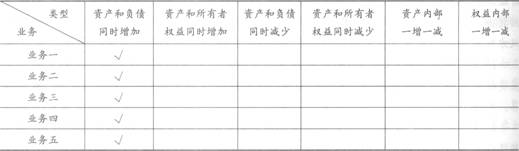

【题目描述】

某企业2012年3月发生如下业务:

(1)购入原材料,货款70000元(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库,货款尚未支付。

(2)向银行取得短期借款150000元。

(3)用银行存款60000元购入原材料(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库。

(4)以银行存款偿还应付账款30000元。

(5)收到投资人追加投资90000元并存入银行(假定全部为实收资本)。

回答下列各题:

要求:①判断各项经济业务引起会计要素的变动情况,并在下表中相应栏目打“√”表示。

| 类型/业务 | 资产和负债同时增加 | 资产和所有者权益同时增加 | 资产和负债同时减少 | 资产和所有者权益通过你是减少 | 资产内部一增一减 | 权益背部一增一减 |

【我提交的答案】:原材料 银行存款 应付账款 短期借款 实收资本

【参考答案分析】:

(1)

为什么都是资产与负债同增加呢,业务一和四不是资产与负债同减少,业务五不是资产与权益同增加么?