如果结果不匹配,请

如果结果不匹配,请

更多“某公司原有资本700万元,其中债务资本200万元(每年负担利…”相关的问题

更多“某公司原有资本700万元,其中债务资本200万元(每年负担利…”相关的问题

A.权益资本成本为13.2%

B.股票市场价值为1572.73万元

C.平均资本成本为12.04%

D.公司总价值为1600万元

A.720

B.880

C.650

D.540

A.0.101

B.0.0851

C.0.0951

D.0.091

A.0

B.480

C.20

D.520

A.340

B.160

C.280

D.180

A.0.0816

B.0.064

C.0.08

D.0.0653

A、7100

B、7200

C、7000

D、10000

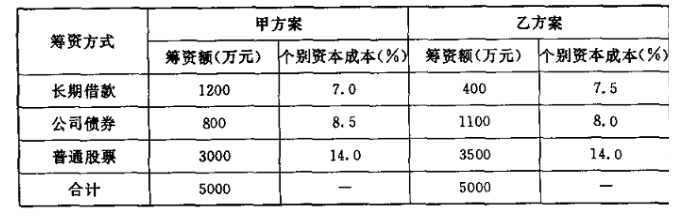

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

A 12.15%

B 13.13%

C 15.88%

D 16.47%