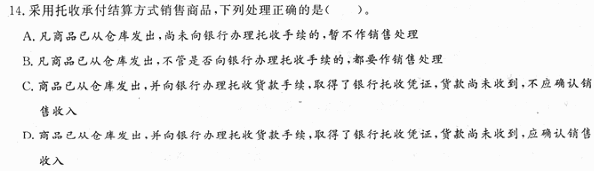

题目内容

(请给出正确答案)

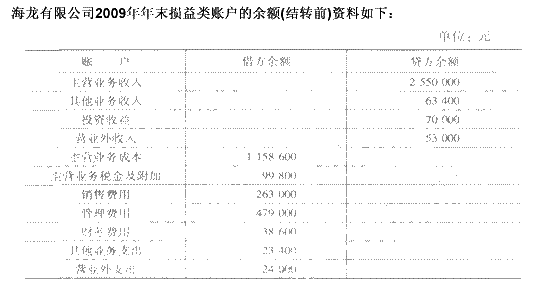

题目内容

(请给出正确答案)

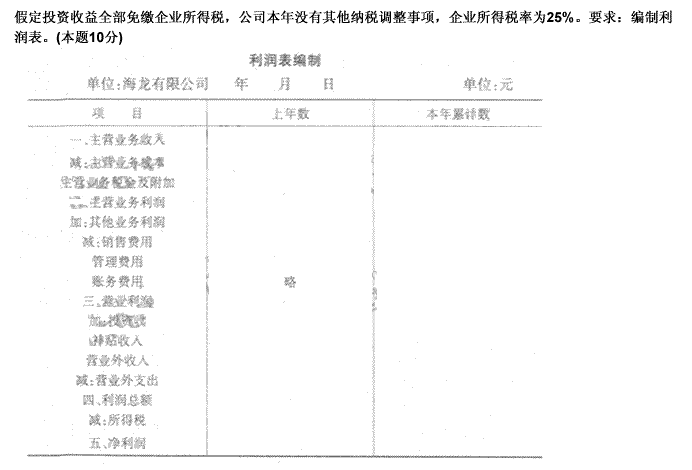

[主观题]

请教:2012年上海会计从业《会计基础》专家命题预测试卷(4)第2大题第3小题如何解答?

【题目描述】

下列关于会计档案的销毁的说法正确的是()。

A.需要销毁的会计档案应当编制会计档案销毁清册

B.单位负责人应在会计档案销毁清册上签署意见

C.销毁时,应由单位档案机构和会计机构共同派员监销

D.销毁后,监销人要在销毁清册上签名盖章

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:ABCD |

【考点】会计档案的销毁

【解析】会计档案保管期满需要销毁的,由本单位档案机构提出销毁意见,编制会计档案销毁清册;单位负责人应当在会计档案销毁清册上签署意见;销毁时,应由单位档案机构和会计机构共同派员监销;监销人在销毁会计档案前,应当按照会计档案销毁清册所列内容清点、核对所要销毁的会计档案;销毁后,要在销毁清册上签名盖章,并向单位负责人报告监销情况。故全选。

【我的疑问】(如下,请求专家帮助解答)

why

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“请教:2012年上海会计从业《会计基础》专家命题预测试卷(4…”相关的问题

更多“请教:2012年上海会计从业《会计基础》专家命题预测试卷(4…”相关的问题