如果结果不匹配,请

如果结果不匹配,请

更多“根据资料(5),下列表述中正确的是()。 查看材料A.甲公司…”相关的问题

更多“根据资料(5),下列表述中正确的是()。 查看材料A.甲公司…”相关的问题

A.应付账款减少107 000元

B.受托代销商品款减少100 000元

C.银行存款减少107 000元

D.营业收入增加10 000元

A.有关部门可以责令该单位限期整改

B.有关部门可以对该单位处5000以上10万元以下的罚款

C.有关部门可以对该单位直接负责的主管人员处3000以上5万元以下的罚款

D.有关部门可以对该单位有关责任人员处2000元以上2万元以下的罚款

A.长期股权投资账面余额净增加136万元

B.投资收益增加236万元

C.其他综合收益增加20万元

D.营业外收入增加20万元

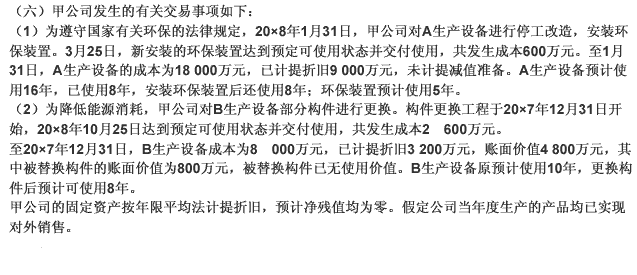

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

格式:(1)根据资料(1),下列各项中,甲企业采购原材料会计处理正确的是()

A.借:财务费用0.0533应交税费——应交增值税(进项税额)0.0032贷:银行存款0.0565

B.借:材料采购100应交税费——应交增值税(进项税额)13贷:其他货币资金113

C.借:原材料100应交税费——应交增值税(进项税额)13贷:应付票据113

D.借:原材料113贷:应付票据113

(2)根据资料(2),下列各项中,甲企业销售原材料会计处理表述正确的是()

A.贷记“其他业务收入”科目500万元

B.贷记“应交税费——应交增值税(销项税额)”科目65万元

C.借记“其他业务成本”科目400万元

D.借记“其他货币资金”科目565万元

(3)根据资料(3),下列各项中,甲企业发放福利会计处理表述正确的是()

A.贷记“应交税费——应交增值税(销项税额)”科目3.9万元

B.贷记“主营业务收入”科目30万元

C.借记“管理费用”科目22.6万元

D.借记“销售费用”科目7万元

(4)根据资料(1)至(3),甲企业12月应交纳增值税的金额是()万元。

A.68.9

B.65

C.55.8968

D.55.9

(5)根据资料(1)至(3),上述业务导致甲企业12月31日资产负债表“存货”项目变动金额是()万元。

A.321

B.300

C.400

D.421

此题为判断题(对,错)。

根据施工专业分包合同示范文本规定,下列表述正确的是()。

A.承包人不负责整个施工场地的管理工作

B.承包人应向分包人提供合同专用条款中约定的设备和设施,费用由分包人承担

C.分包人不参加由发包人组织的图纸会审,由承包人向分包人进行设计交底

D.承包人应向分包人提供分包工程相关的各种证件、批件和各种相关资料

A.事业结余贷方增加额为130万元

B.事业结余借方增加额为108万元

C.结转至非财政补助结余分配的金额为22万元

D.当期事业基金净增加22万元

(1)月初在产品200件,成本为242000元,其中,耗用的直接材料费用为200000元,直接人工费用为24000元,制造费用为18000元,本月新投产800件、月未完工产品数量900件,月未在产品100件。期末在产品的完工程度为50%。

(2)本月生产产品耗用直按材料费用为750000元;车间管理部门耗用材料费用为6000元。

(3)本月直接归集的产品生产工人薪酬共计为118500元,车间管理人员薪酬共计为47500元。本月计提车间固定资产折旧费为23500元。

要求,根据上述资科,不考虑其他因素,分析回答下列小题。

1、根据资科(1)月未计算产品其他加工费用时,在产品约当产量是()。

A、200

B、100

C、400

D、50

2、根据资料(1)和(2),下列各项中,关于直接材料费用在M在产品和完工产品分配结果表述正确的是()。

A、在产品50000元,完工产品900000元

B、在产品95000元,完工产品855000元

C、在产品95600元,完工产品860400元

D、在产品75600元,完工产品680400元

3、根据资料(1)和(3),下列各项中,关于直接人工费用在完工产品和在产品之间分配结果正确的是()。

A、在产品应负担的直接人工费用为10000元

B、完工产品应负担的直接人工费用为128250元

C、完工产品应负担的直接人工费用为135000元

D、在产品应负担的直接人工费用为7500元

4、根据资料(1)至(3),下列各项中,关于产品制造费用归集与分配的会计处理正确的是()。

A、归集耗用的原材料:

借:制造费用6000

贷:原材料6000

B、归集人工费用:

借:制造费用47500

贷:应付职工薪酬47500

C、将本月发生的制造费用结转生产成本:

借:生产成本77000

贷:制造费用77000

D、归集车间折旧费:

借:制造费用23500

贷:累计折旧23500

5、根据资料(1)至(3),月末完工产品的总成本是()元

A、1080000

B、1118250

C、1068750

D、945500