如果结果不匹配,请

如果结果不匹配,请

更多“对上述题目中的税务处理,表述正确的是()。A.购入一批已税乘…”相关的问题

更多“对上述题目中的税务处理,表述正确的是()。A.购入一批已税乘…”相关的问题

A.购入一批已税乘用车底盘的消费税可以按生产领用数量从本期应纳消费税税额中扣除已纳消费税

B.以出厂价格用A牌汽车抵偿欠外单位的货款,增值税和消费税的计税依据是一致的

C.进口一批发动机,确定关税完税价格时,应该含境外的运费

D.将外购发动机用于生产A牌汽车,本月车间领用其中的80%用于生产A牌汽车,进项税可以抵扣80%

A.李某取得调换的房屋产权时应缴纳契税1.74万元

B.李某取得调换的房屋产权时应缴纳契税0.06万元

C.李某取得调换的房屋产权时应缴纳契税1.8万元

D.李某取得调换的房屋产权时不需要缴纳契税

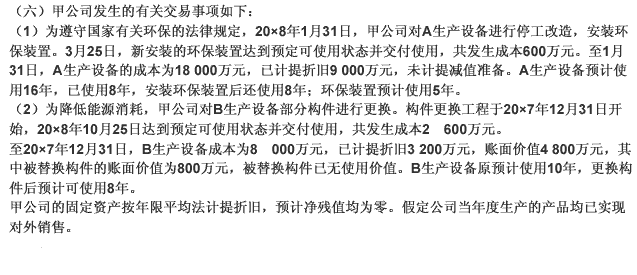

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

下列关于税务行政复议和税务行政诉讼的表述中,正确的是()。

A.由于税务机关处理有据,李某对申请税务行政复议结果不服,不能提出税务行政诉讼

B.李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以市地税局为被告人

C.李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以南山区地税局为被告人

D.李某对于市地税局税务行政复议结果不服,可以继续向省级税务机关申请行政复议,对省级税务机关复议结果不服的,方可进行税务行政诉讼

A.A歌舞团从事表演的收入应按“文化体育业”税目缴纳营业税

B.A歌舞团从事表演的收入应按“娱乐业”税目缴纳营业税

C.A歌舞团应缴纳营业税0.90万元

D.A歌舞团应缴纳营业税0.96万元

按照企业所得税的有关规定,对纳税人转让资产的税务处理,下列表述中正确的是 ()。

A.纳税人转让部分资产,不得确认资产转让所得或损失

B.纳税人转让部分资产,无论在什么条件下都应确认资产转让所得或损失

C.纳税人转让整体资产,不得确认资产转让所得或损失

D.纳税人转让整体资产,无论在什么条件下都应确认资产转让所得或损失

A.B公司从事演出经纪业务的收入应按“文化体育业”税目缴纳营业税

B.B公司从事演出经纪业务的收入应按“服务业——代理业”税目缴纳营业税

C.B公司从事演出经纪业务的收入应按“娱乐业”税目缴纳营业税

D.B公司应缴纳营业税0.50万元

A.广告代理业务应按“服务业——代理业”税目征收营业税

B.广告代理业务应按“服务业——广告业”税目征收营业税

C.从事广告代理业务的,以其全部收入为营业额

D.从事广告代理业务的,以其全部收入减去支付给其他广告公司或广告发布者(包括媒体、载体)的广告发布费后的余额为营业额

A.修理支出可在发生当期直接扣除

B.修理支出可以预提,也可以待摊

C.如有关固定资产已提足折旧,改良支出应作为递延费用处理

D.不论有关固定资产是否提足折旧,改良支出均应增加固定资产价值