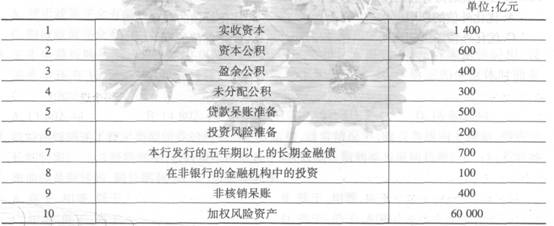

根据以上资料,回答下列各问题:该银行的附属资本是()亿元。

根据以上资料,回答下列各问题:该银行的附属资本是()亿元。

如果结果不匹配,请

如果结果不匹配,请

更多“下面为银行2010年12月31日的资本充足率情况表: 根据以…”相关的问题

更多“下面为银行2010年12月31日的资本充足率情况表: 根据以…”相关的问题

A.870 000

B.885 000

C.900 000

D.930 000

A.2010年7月1日该项无形资产的计税基础为24万元

B. 2010年7月1日该项无形资产的账面价值为30万元

C. 2010年12月31日该项无形资产的账面价值为23.6万元

D. 2010年12月31日该项无形资产的计税基础为23.6万元

【题目描述】

2009年12月31日,M公司“实收资本”账户贷方余额为560000元,“资本公积”账户贷方余额48000元,“盈余公积”账户贷方余额为53000元,“利润分配——未分配利润”账户贷方余额为97000:元。2010年度,M公司用资本公积30000元转增资本,实现净利润150000元,提取盈余公积15000元,向投资者分配利润23000元。2010年12月31日,M公司所有者权益总额应为()元。

A.870000

B.885000

C.900000

D.930000

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

A.2010年12月31日为转换日,投资性房地产的入账价值为3400万元

B.2012年12月31日确认该房产当年公允价值变动收益50万元

C.转换日投资性房地产的入账价值大于自用房产账面价值的差额计入资本公积400万元

D.2013年2月1日因出售该房产应确认的损益为500万元

A.债务重组日,M银行确认预计负债12万元

B. 债务重组日,M银行应冲减资产减值损失20万元

C. 债务重组日,乙公司债务重组利得280万元

D. 2011年,乙公司应确认财务费用18万元

A.短期借款

B.一年内到期的非流动负债

C.长期借款

D.其他长期负债

2010年12月31日,甲公司因该股份支付而确认的管理费用金额为()。

A.73500元

B.20500元

C.0

D.100000元

A.-19

B.24

C.-4

D.14

.jpg) 请根据我国银行监管规定,分析并回答以下问题:该银行的核心资本是()亿元。

请根据我国银行监管规定,分析并回答以下问题:该银行的核心资本是()亿元。