题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

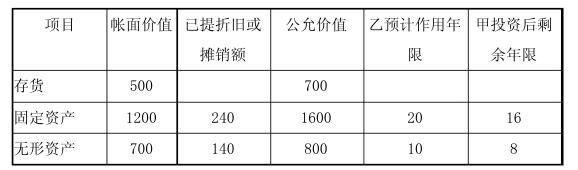

甲公司在购买日的会计分录中,正确的是()。 A.借:固定资产清理1000 累计折旧800 贷:固

甲公司在购买日的会计分录中,正确的是()。

A.借:固定资产清理1000 累计折旧800 贷:固定资产1800

B.借:长期股权投资——乙公司3430 营业外支出——处置非流动资产损失100 贷:固定资产清理1000 交易性金融资产——成本1000 交易性金融资产——公允价值变动100 营业外收入200 主营业务收入1000 应交税费——应交增值税(销项税额)170 银行存款60

C.借:公允价值变动损益100 贷:投资收益l001

D.借:主营业务成本800 贷:库存商品800

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司在购买日的会计分录中,正确的是()。 A.借:固定资产…”相关的问题

更多“甲公司在购买日的会计分录中,正确的是()。 A.借:固定资产…”相关的问题