题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

海华公司为增值税一般纳税人,采用实际成本法进行原材料核算,发出材料采用先进先出法计价,单独设

立“预付账款”科目核算预付账款。2007年3月1日,甲材料月初结存5 000千克,单价15元/千克。海华公司3月份发生的有关经济业务如下:

(1)3月5日,购入甲材料6 000千克,单价17元/千克,增值税专用发票上注明增值税税额为17 340元,款项已通过银行转账支付,材料已验收入库。

(2)3月6日,与A公司签订采购合同,合同规定从A公司采购甲材料9 000千克,单价15元/千克,货款总额为135 000元。按照合同规定,当即向A公司预付货款总额的45%。

(3)3月8日,接受乙公司投资转入甲材料8 000千克,投资作价16元/千克,增值税专用发票上注明增值税税额为21 760元,双方确认乙公司出资额为149 760元。材料已验收入库。

(4)3月10日,生产领用甲材料7 000千克。

(5)3月12日,购入甲材料1 000千克,单价16元/千克,发票账单已到,增值税专用发票上注明增值税税额为2 720元,材料尚未到达。

(6)3月13日,行政管理部门领用甲材料1 000千克,车间维修领用甲材料500千克。

(7)3月20日,购入甲材料1 200千克,单价18元/千克,增值税专用发票上注明增值税税额为3 672元,款项暂欠,材料已验收入库。

(8)3月28日,生产产品领用甲材料7 000千克。

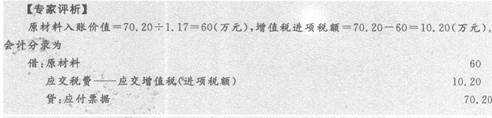

(9)3月30日,向A公司采购的甲材料9 000千克验收入库,当即用银行存款补付余额及17%的增值税税款。

(10)3月31日,根据验收入库单得知,购入的甲材料8 000千克,发票账单尚未收到,货款未付,但该批材料已验收入库,估计单价为17元/千克。

[要求]

(1)编制上述经济业务相关的会计分录。

(2)登记甲材料明细分类账并进行月末结账。

.jpg)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“海华公司为增值税一般纳税人,采用实际成本法进行原材料核算,发…”相关的问题

更多“海华公司为增值税一般纳税人,采用实际成本法进行原材料核算,发…”相关的问题