如果结果不匹配,请

如果结果不匹配,请

更多“某公司某年计划产销甲产品1万件,计划单位成本8元,计划固定成…”相关的问题

更多“某公司某年计划产销甲产品1万件,计划单位成本8元,计划固定成…”相关的问题

A.应该引进甲生产线

B.应该引进乙生产线

C.甲乙生产线都不引进

D.无法判断应该引进哪一条生产线

A.客观公正

B.诚实守信

C.廉洁自律

D.爱岗敬业

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。

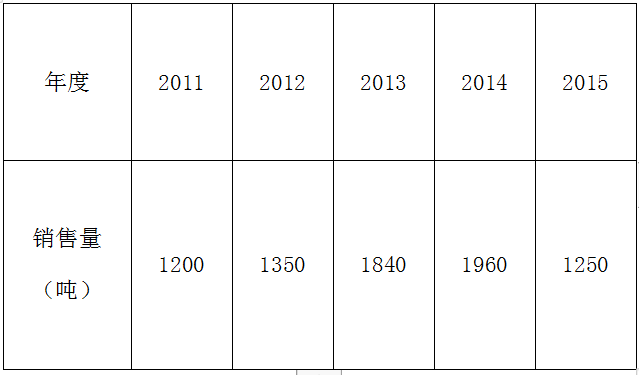

某公司2011~2015年甲产品实际销售量资料如下表:

要求:

(1)从2011~2015年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2016年的销售量。

(2)采用两期移动平均法预测该公司2015年和2016年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2016年的销售量。

(4)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述材料,运用保本点定价法计算单位甲产品的销售价格。

A.应该引进甲生产线

B.应该引进乙生产线

C.甲乙生产线都不引进

D.甲乙生产线都引进

附加信息

期初留存收益 965,000,000

元期末普通股法定股数 2,000,000

股期末发行在外的普通股股数 1,000,000

股本年度已付股利 500,000元

根据上述资料,TF公司该年年末的留存收益最接近于(单位:百万元):

A.$963

B.$1146

C.$1150

D.$1293

A.4500件

B.4000件

C.3500件

D.3000件