如果结果不匹配,请

如果结果不匹配,请

更多“以判决方式结案的诉讼案件,分公司自收到法院判决的()个工作日…”相关的问题

更多“以判决方式结案的诉讼案件,分公司自收到法院判决的()个工作日…”相关的问题

对民事诉讼的基本特征表述正确的是()。

A.当事人约定诉讼方式解决纠纷的,人民法院才有管辖权

B.除简易程序外均采用合议庭制

C.所有民事案件审理及判决结果均应当向社会公开

D.一个案件须由两级人民法院审理才告终结

A.法院审理过程中应当要求企业A承担相应的举证责任

B.法院可以以调解书方式结案

C.法院应要求企业A先向行政机关申请解决

D.法院应要求企业A先向行政机关申请复议

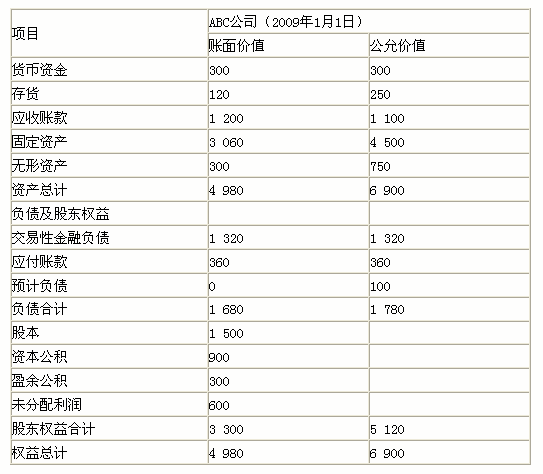

XYZ公司在2009年度完成了一笔企业合并交易:

(1)2009年1月1日,XYZ公司以715万元的货币资金和自身权益工具1 000万股普通股作为合并对价支付给ABC公司的原股东,取得了ABC公司60%的股权。ABC公司与XYZ公司是非同一控制下的两家独立的公司。XYZ公司普通股每股面值为1元,合并日每股公允价为2.5元。为发行股票,XYZ公司支付股票发行费用80万元。另外,还发生评估审计等中介费用20万元,已用银行存款付讫。

(2)购买日ABC公司的资产、负债情况如下表:

资产负债表

单位:万元

假定上述资产负债表中ABC公司的未分配利润中含有2008年度实现净利润350万元尚未分配股利;

ABC公司购买日的存货至2009年末已全部对外销售;至2009年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;2009年初,ABC公司固定资产和无形资产尚可使用年限均为10年。

ABC公司购买日形成的或有负债,为ABC公司产品质量诉讼形成的。购买日法院尚未对上述案件作出判决,在向法院了解情况并向法律顾问咨询后,ABC公司判断该产品质量诉讼案件发生赔偿损失的可能性为50%,但如果败诉赔偿金额为100万元。2009年12月31日,法院对ABC公司产品质量诉讼案件作出判决,判决ABC败诉赔偿损失为100万元。

假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

要求:根据上述资料,不考虑其他因素,回答下列问题。

购买日,将ABC公司的账面价值调整为公允价值时,对合并所有者权益的影响为()。

A.1 820万元

B.1 920万元

C.2 020万元

D.0

针对期后事项,注册会计师最不可能实施的审计程序是()。

A.检查财务报表Et后发生企业合并的情况

B.重新计算财务报表日后售出固定资产的处置损益

C.检查财务报表日后诉讼案件的结案情况(财务报表日前诉讼案件发生)

D.检查财务报表日后资本公积转增资本的情况

A.董事会通过报告年度利润分配预案

B.发现报告年度财务报告存在重要会计差错

C.资产负债表日未决诉讼结案,实际判决金额与已确认预计负债不同

D.新证据表明资产在报告年度资产负债表日的减值损失与原估计不同

E.资产负债表日后发生巨额亏损

A.要求专利复审委员会重新成立合议组,对该案件重新进行复审

B.向国家知识产权局申请行政复议

C.自收到通知之日起三个月内向人民法院起诉

D.自收到通知之日起六个月内向人民法院起诉