如果结果不匹配,请

如果结果不匹配,请

更多“录入期初余额:科目编号:1122科目名称:应收账款 期初余额…”相关的问题

更多“录入期初余额:科目编号:1122科目名称:应收账款 期初余额…”相关的问题

(一)建立套账

为K厂建立一套新账,启用日期为2010年1月,账套主管为考生姓名,账套号为考生代码,增加操作人员a、b,密码统一为1123。

(二)建立下表科目,并装人期初余额

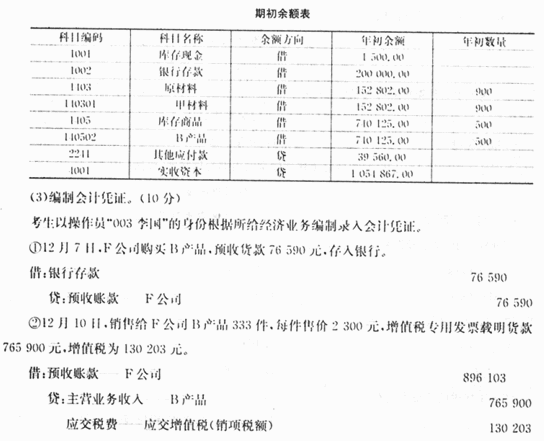

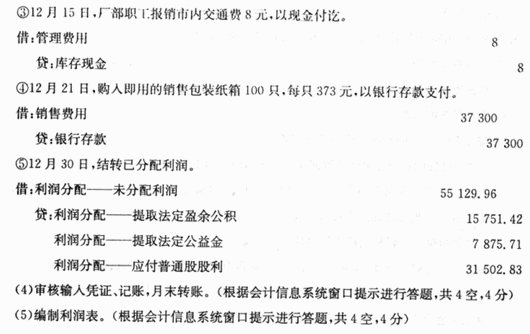

科目编号 科目名称 借方余额 贷方余额 1001 库存现金 1000.O0 1002 银行存款 1406000.O0 10020l 工行存款 1392800.O0 100202 中行存款 13200.O0 1122 应收账款 1470000.O0 1121 其他应收款 7300.O0 1403 原材料 1000000.00 140301 8.5圆钢 100000.O0 2202 应付账款 1970000.O0 400l 实收资本 1914300.O0 6001 主营业务收入 6602 管理费用 合计 3884300.00 3884300.O0 (三)编制记账凭证

由操作员a根据下列经济业务编制凭证。

1月4日购入8.5圆钢90吨,每吨3300元(假设无税),已用银行转账支票(1234号) 支付。

借:原材料——8.5圆钢(140301) 297000.O0

贷:银行存款——工行存款(100201) 297000.O0

1月5日销售给新华汽车公司汽车三辆,价格160000元(假设无税),对方尚未付款。

借:应收账款(1122) 160000.O0

贷:主营业务收入(6001) 160000.O0

1月6日李明报销差旅费1000元,冲其他应收款。

借:管理费用(6602) 1000.O0

贷:其他应收款(1221) 1000.O0

1月7日提取现金16000元备发工资。

借:库存现金(1001) 16000.O0

贷:银行存款——工行存款(100201) 16000.00

(四)凭证审核、记账、查询、结账

由操作员b审核凭证并签章,记账,查询原材料明细账,查询科目汇总表,结账。

(五)编制会计报表

根据下表格式编制资产负债表,并从账上提取“货币资金”、“应收账款”、“应付账款”数据。

资产负债表

编报单位:K公司 2010年1月31日 报表编号:会工01表

资产 期末余额 年初余额 权益 期末余额 年初余额 流动资产: 流动负债: 货币资金 短期借款 应收账款 应付账款 ... … 资产合计 负债和所有者权益合计

录入应收单。2014年1月20日,甲机械厂欠货款5850元。

摘要:应收账款;

应收科目:1122金额:5850

对方科目:6001金额:5000

2221.O1.01金额:850

(操作员:赵主管;账套:301账套;操作日期:2015年1月31日)

录入应收单。

1月18日,旭丰制衣有限公司欠货款11700元,请录入应收单。

摘要:应收所欠货款

应收科目:1122金额:11700

对方科目:6001金额:10000

对方科目:2221—01—01金额:1700

固定资产

(用户名:002;账套:999;操作日期:2012年1月31日)

固定资产原始卡片录入。

固定资产名称:笔记本电脑

类别编号:021

所在部门:综合部

增加方式:直接购入

使用年限:5

开始使用日期:2010年1月20 日

原值:8600元

累计折旧:2445元

对应折旧科目:管理费用——折旧费

A.期初余额试算不平衡不能启用账套

B.可以修改已使用会计科目的期初余额

C.所有科目都必须输入期初余额

D.科目期初余额录入完毕后必须进行科目余额试算平衡操作